| 中国平安2022半年报深度解读:基于盈利、价值、成长性和投资能力的四维分析 2022年是平安文化重塑、战略升级、改革转型的关键一年。同时,我们也发现平安品牌标识升级为“专业•价值”。此次长达三年的... | 您所在的位置:网站首页 › 友邦董事长 平安 › 中国平安2022半年报深度解读:基于盈利、价值、成长性和投资能力的四维分析 2022年是平安文化重塑、战略升级、改革转型的关键一年。同时,我们也发现平安品牌标识升级为“专业•价值”。此次长达三年的... |

中国平安2022半年报深度解读:基于盈利、价值、成长性和投资能力的四维分析 2022年是平安文化重塑、战略升级、改革转型的关键一年。同时,我们也发现平安品牌标识升级为“专业•价值”。此次长达三年的...

|

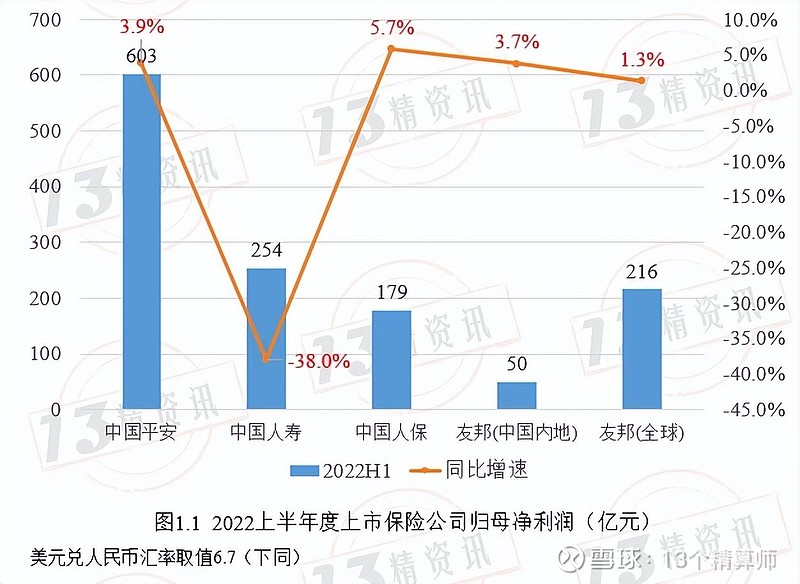

来源:雪球App,作者: 13个精算师,(https://xueqiu.com/1872191721/229253660) 2022年是平安文化重塑、战略升级、改革转型的关键一年。同时,我们也发现平安品牌标识升级为“专业•价值”。 此次长达三年的改革成效到底如何呢,是否体现出了“专业创造价值”? 2022年上半年平安利润稳定增长,现金分红水平持续提升。公司实现归属于母公司股东的营运利润853.40亿元,同比增长4.3%;年化营运ROE达20.4%。 同时,平安注重股东回报,向股东派发中期股息每股现金人民币0.92元,同比增长4.5%。 截止到今天下午(8月26日),中国平安、中国人寿、中国人保、友邦保险的2022半年报都已发布。 基于此,“13精”将通过盈利水平、价值创造、高质量成长与投资能力等四个角度,解读平安2022半年报。 净利润逆势增长面对复杂严峻的国际环境和国内疫情带来的冲击,平安得益于“综合金融+医疗健康”战略布局,数字化变革提质增效,整体业绩仍然保持稳健增长。 2022上半年度中国平安实现归母净利润603亿元,同比增长3.9%,是几家上市险企中最高的。 具体地,与其他上市险企相比。这个净利润是中国人寿的2.4倍,中国人保的3.4倍,友邦全球的2.8倍。

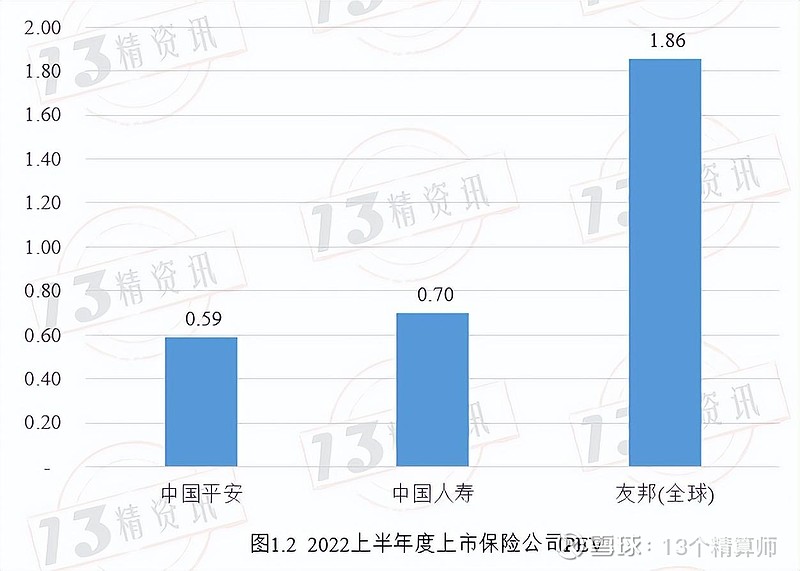

与此相对应,平安的PEV则是最低的。 2022半年度末,平安PEV只有0.59,低于中国人寿和友邦保险。 相比平安在保险业的专业地位,显然股价已经背离了公司价值,被市场低估。

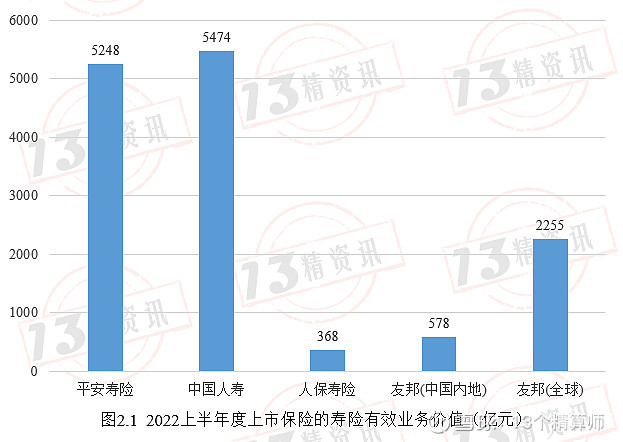

一般性共识,有效业务价值和剩余边际的本质都是保单未来盈余的折现值。 只是税收和资本成本因素有差异,有效业务价值的折现率要远远大于剩余边际折现率,因此往往也更低。 “13精”总是形象地将这两个指标比喻成未来盈余的“积累”,然后慢慢释放。因此,这两个指标越高,也就意味着“余粮”越多,价值越大。 2022上半年度平安寿险的有效业务价值为5248亿元,在上市险企中排在前列。

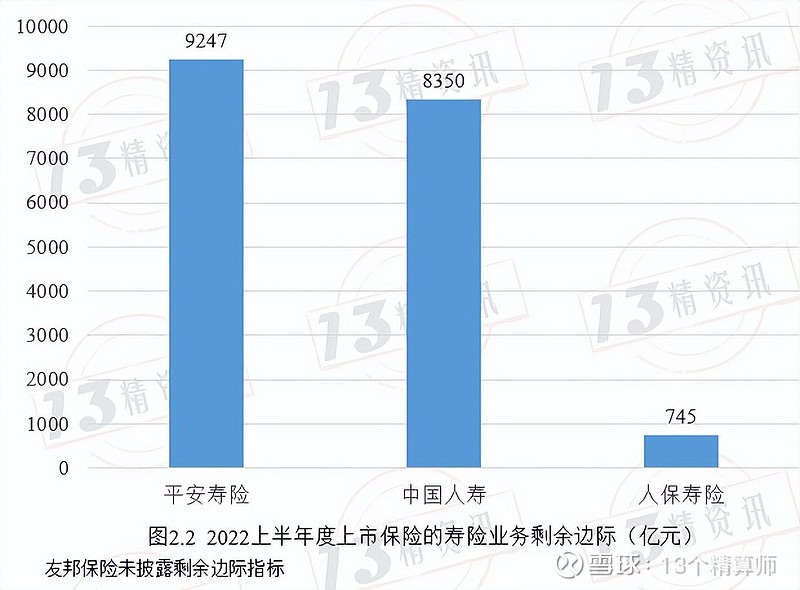

类似地,2022上半年度平安寿险的剩余边际为9247亿元,保单未来盈余规模接近万亿元,同样拔得头筹。

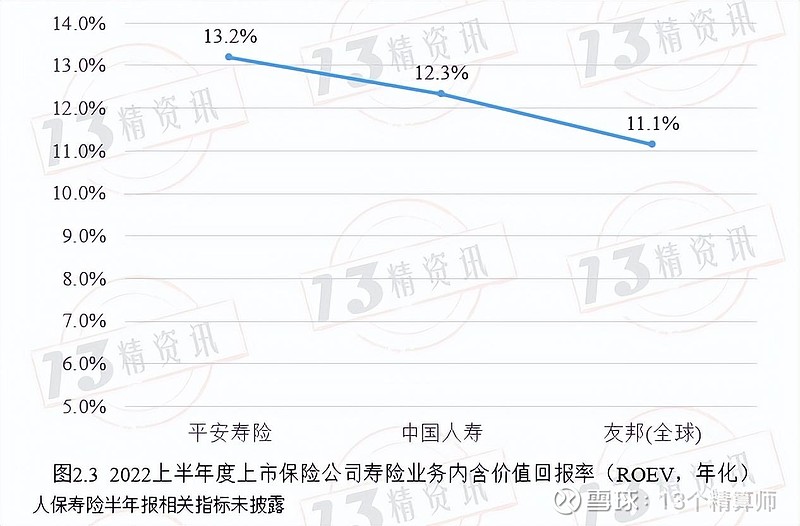

不仅如此,2022上半年度平安内含价值回报率(ROEV,年化)高达13.2%,依然是几家上市险企中最高的。

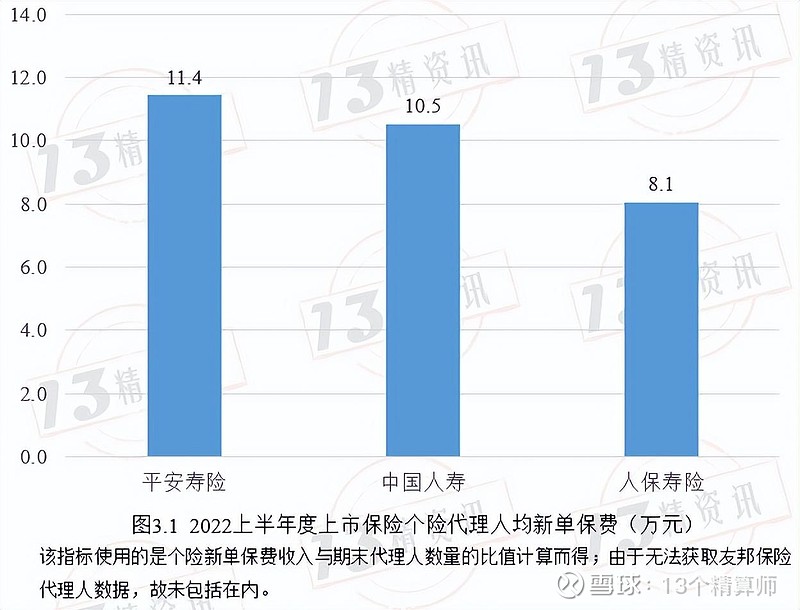

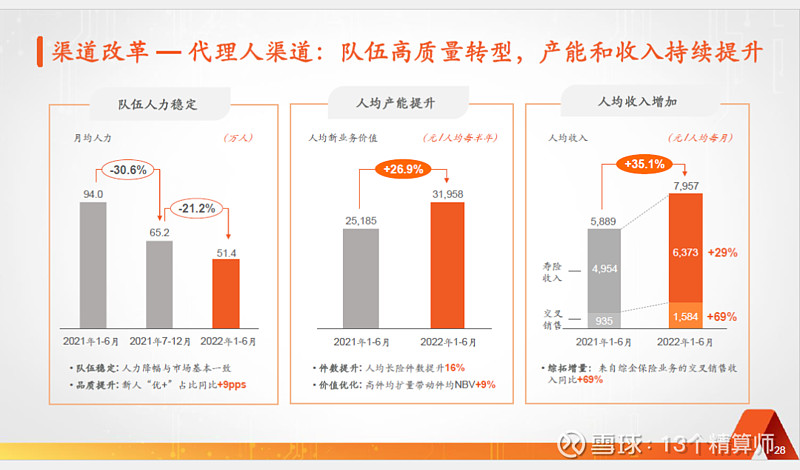

事实上,ROEV是另外一种意义上的ROE,特别是对于寿险公司而言。由于寿险公司核算的特殊性,内含价值往往成为会计上净资产的有益补充。 ROEV可以简单理解为,如果将内含价值理解成寿险公司真正意义上的“净资产”,则其回报率究竟有多大。 不难得出,平安持续的价值创造能力非常强。 另,由于无法拆分友邦中国内地的内含价值变化明细,此处仅列示了友邦保险所有地区业务计算的ROEV。 高质量转型成效显著在上半年复杂的内外部环境下,客户对高价值保障型业务的消费需求暂时放缓。 这其中有两大因素:一是代理人面对面拜访客户的场景变少,对于长期保障型产品的销售来说,面对面的环节是非常重要的; 二是疫情也将消费者对于长期保障型产品的需求转向短期消费型健康险上。 也正是在最艰难的时刻,平安推动了寿险改革。这是平安在过去30年中做过的最广、最复杂、最深的改革,难度超出想象。 目前,平安代理人队伍已经连续压缩3年,从2019年底的117万缩减至2020年的106万左右,再到2021年的80万,直至2022年上半年的51万。 在未来,我们认为平安不会刻意追求代理人规模,但是平安会继续打造三高代理人,即高质量、高产能、高收入,这样才能可持续发展。 2022年上半年,平安寿险个险代理人新单保费11.4万元,是上市险企中较高的。

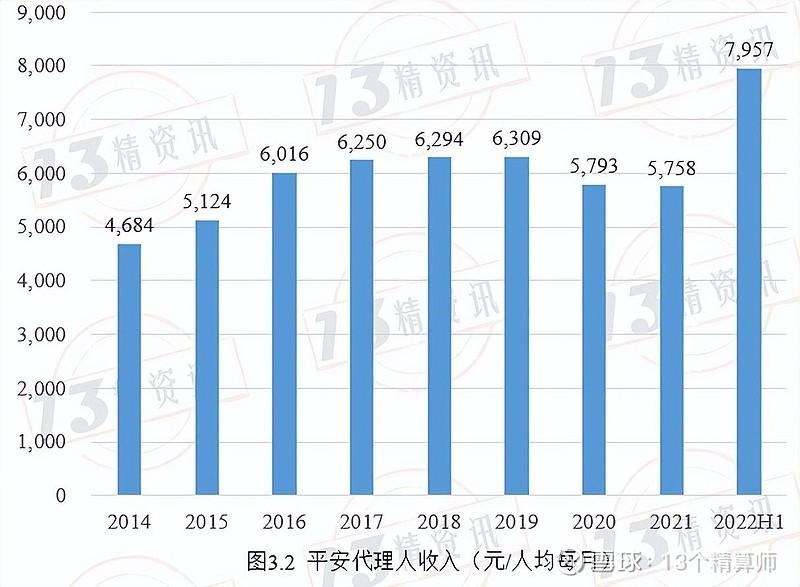

同时,代理人月均收入达到7957元,同比增长了35.1%;人均半年新业务价值高达3.1万元,同比增长26.9%。

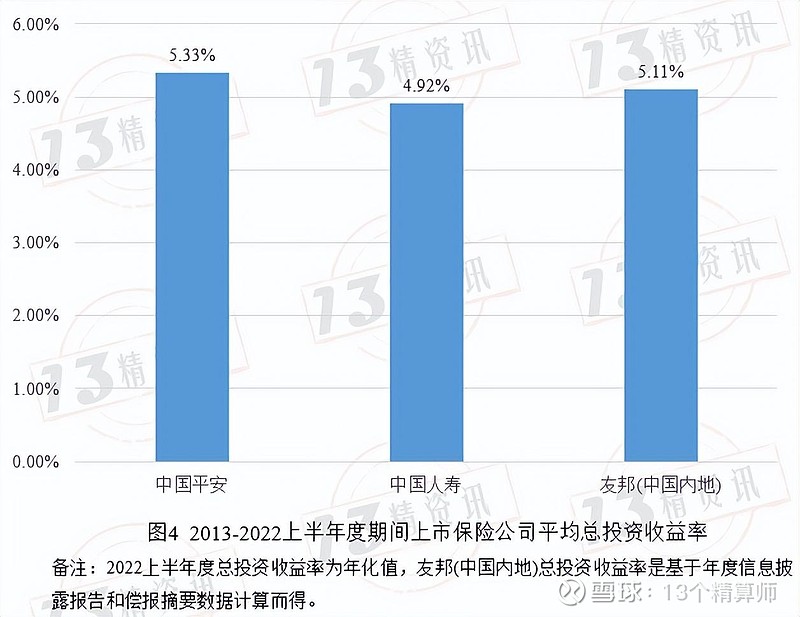

这些都表明平安坚定推动代理人队伍高质量转型成效显著。总体看,平安寿险改革成效符合预期。 平安近10年平均总投资收益率与内含价值假设长期投资回报假设是影响寿险公司内含价值的一个重要参数,可以反映保险公司对资本市场状况和自身投资策略的预期。 目前来看,大多数寿险公司都将长期投资回报设定为5%。 然而,如果公司实际总投资收益率低于长期投资回报假设,则可能会使得内含价值“虚胖”。 现实中,也确实有一些投资激进的寿险公司,在资本市场不好的情况下马失前蹄,连累长期投资收益率达不到内含价值假设的情况。 因此,对于保险资金而言,资产配置要穿越宏观周期,获取市场稳定的长期回报。 为此,我们回顾了主要上市保险公司近十年的平均总投资收益率水平。

2013-2022年期间中国平安的平均总投资收益率水平高达5.33%,也超过内含价值5%的投资回报假设。

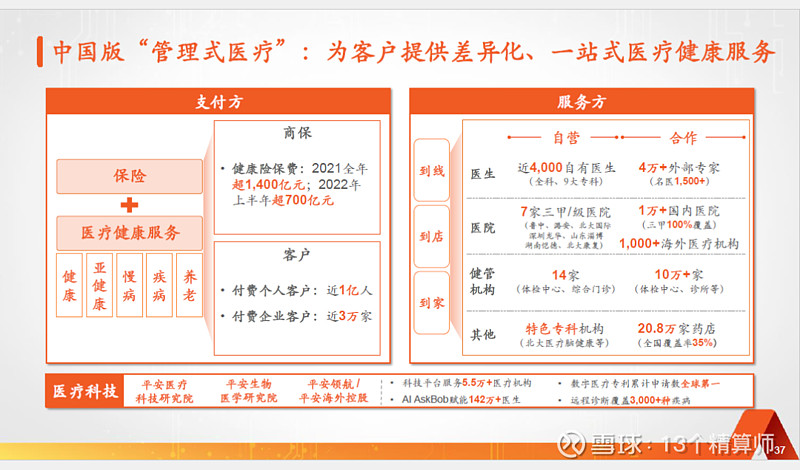

如前文所说,在营运利润增长4.3%的背后,寿险及健康险业务增长贡献最大,归母营运利润同比增长18.0%。 较其他同业公司相比,在今年投资端整体承压,利润下行的环境下,能有如此成绩“属实不易”,而这背后主要得益于其继续率和新单业务的改善。 据悉,今年上半年的新保单客户中,46%都来自于‘保险+医疗’和‘保险+养老’。 更重要的是,有保险医疗和保险养老的客户,其平均保费、加保率,是没有这些服务客户的数倍。以加保率为例,有采用健康服务的保险客户的加保率,是没有这项服务客户的3.5倍。 熟悉平安的人应该知道,平安很早就锚定美国联合健康,开始打造医疗健康生态圈,中国平安董事长马明哲也曾指出 “金融是平安的现在时,医疗是平安的未来时”。 那么,从半年数据的分析,可以看到平安早前的“医疗健康”战略已成功落地,并形成具有中国特色的“管理式医疗模式”! 毕竟,平安凭借其综合金融的集团背景,相比其他以保险为主业的公司,在支付方和服务方都拥有更多的资源,能够更快、更好的形成全生命周期闭环的医疗健康服务,实现医疗生态与综合金融的协同效果。

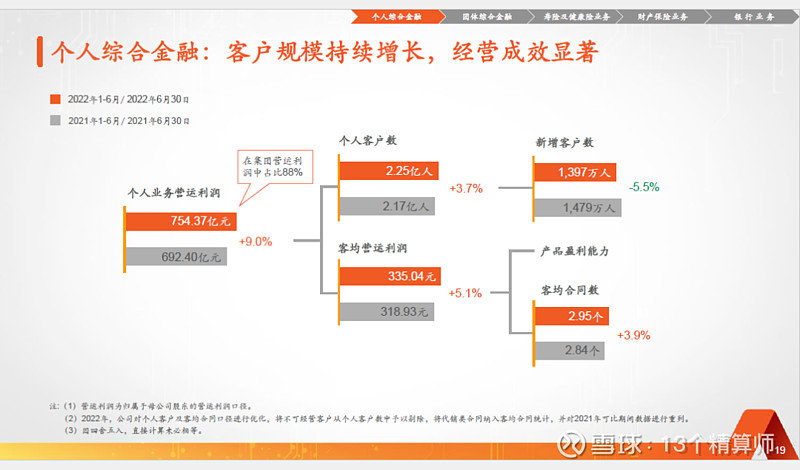

截止2022上半年,平安合作的健康管理机构数超10万家,合作药店数达20.8万家,合作的百强医院和三甲医院国内全部覆盖,实现健康险保费收入超700亿元。 未来,随着这一中国版“管理式医疗”模式的深度布局,将会对平安的寿险改革发挥越来越大的推动作用,最终助力公司价值的重塑与持续提升。 综合金融:保险逆周期的生存法宝自1988年成立,平安已经走过了34个年头,在过去的这34年里,平安通过战略升级,实现了“一个客户、多种产品、一站式服务”的综合金融经营模式。 相比单一化经营,综合经营的机构在金融危机中具有更强的抗风险能力。 自2020年以来,国内保险市场陷入持续低迷的环境下,平安得益于“综合金融+科技创新”的发展战略,在过去的三年里实现了经营的稳健表现和利润的稳定增长。 平安综合金融经营模式,能够实现多点支撑、穿越经济周期,提升金融抗风险能力,成为推动平安价值不断提升的坚实基础。 从2022年的半年报可以看出,平安综合金融的优势得到了进一步的体现。 个体综合金融方面:可以通过“一个客户、一个平安、一个账户、一站服务”,满足客户的多种需求、多种产品、多种组合、多重保障,使得复杂问题简单化,繁琐事情便捷化,提升客户体验感,提增客户黏性。 截至2022年6月末,个人客户数超2.25亿;客均合同数稳步增长至2.95个,较年初增长1.4%。

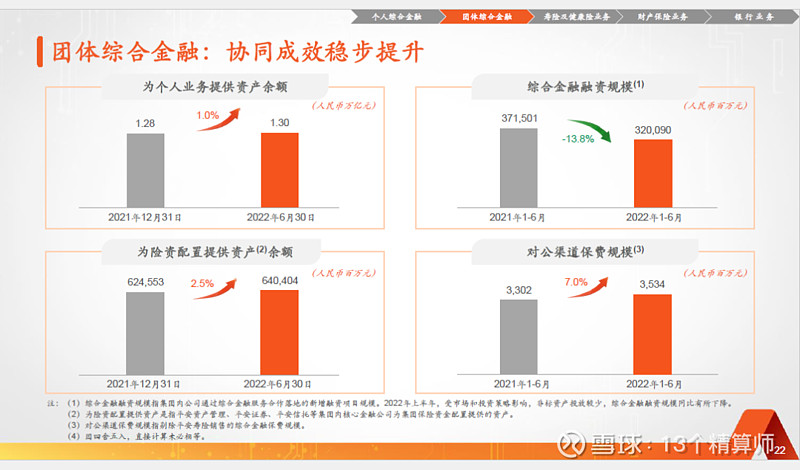

团体综合金融方面:可以发挥“商行+投行+投资”的协同作用,满足非标投资业务需求,全力支持国家绿色经济转型和产业链升级,为大中型企业及政府提供综合金融服务; 可以充分利用科技赋能,为中小微企业提供标准化金融服务,切实降低中小微企业资金成本。 2022年上半年,团体业务对公渠道综合金融保费规模同比增长7.0%,充分发挥了协同效应。

综合金融模式带来的庞大客群、巨大的协同效应,让平安的经营在逆周期的市场环境下依然稳如磐石,成为平安在残酷市场中生存的不二法宝。 尽管上半年,面对复杂严峻的国际环境和国内疫情带来的冲击,我们看到平安坚定贯彻“聚焦主业、优化结构、降本增效、合规经营”的十六字经营方针,坚持深化“综合金融+医疗健康”双轮并行,为新时期的高质量发展奠定了坚实的基础。 我们使用中国平安联席CEO兼首席财务官姚波在业绩发布会上一段话作为结语。 姚总在谈到市场最为关注的股价指出,“按照保险公司估值方法计算,现在公司股价只有内含价值的0.5倍左右(PEV),处于历史低位“。 此外,当前平安的PE为6.9,PB为0.93,也低于其他上市寿险公司。 应该说,当前公司股价与公司价值出现脱钩,股价被低估了。 |

【本文地址】